Autor je absolventem ČVUT Praha, fakulta strojní. Během své kariéry pracoval v řadě funkcí jako konstruktér, mistr nástrojárny, vedoucí operativního plánování, vedoucí výroby a obchodně ekonomický náměstek. od roku 1993 je ředitelem akciové společnosti ALMET, a.s. V roce 1992-93 absolvoval kurz podnikového poradce u A-U - Academy of Management Consultants se závěrečnou zkouškou na České obchodní komoře. V roce 2009 absolvoval kurz a trénink "Manager koučem", v roce 2010 absolvoval kurz MLP a od international MLP Trainers získal osvědčení v umění a vědě neuro lingvistickém programování. V roce 2014 obhájil na Ústavu práva a právní vědy, o. p. s. disertační práci a získal profesní titul "Master of Business Administration" "MBA".

ejich velikost je však v mnoha směrech omezuje, limitující jsou jejich finanční a kapacitní možnosti a z toho plynoucí omezené možnosti výzkumu a marketingových aktivit. To omezuje získávání jejich podílu na světových trzích a konkurenceschopnost. Aby MSP byly konkurenceschopné, musí být řešeny koncepčně a strategicky a trvale zvyšovat výkonnost podniku. Prvním předpokladem pro zvyšování a růst výkonnosti podniku je její permanentní měření (Wagner, 2009). I když většina MSP si uvědomuje důležitost strategického řízení a měření výkonnosti jako nástroje pro trvalé zlepšování, jsou jejich rozhodnutí na změny v externím prostředí převážně reaktivní a ne preventivní. U podniků této velikosti stále přetrvává hodnocení jejich výkonnosti převážně formou klasických finančních ukazatelů, jejichž základem je maximalizace hospodářského výsledku (zisku), který má mnoho specifik, a lze ho též významně ovlivnit účetními postupy.

Řídím mnoho let středně velký podnik, který vyrábí v menších sériích písty z hliníkových slitin do spalovacích motorů pro automobily, traktory a letecké motory. Podnik je úspěšný, má dobré ekonomické výsledky, vyplácí dividendy a po dobu několika let nemá žádné úvěry. Písty dodává jak na trh ČR, tak i na světové trhy např. USA, Rusko, Anglie a další země.

V oblasti výroby pístů do spalovacích motorů existuje velká konkurence, převážně z asijských podniků, spočívající v nízkých prodejních cenách. Hlavní konkurenční výhodu podnik staví na kvalitě výrobků, schopnosti dodávat speciální provedení pístů, operativnosti a poskytování odborné pomoci zákazníkům v inovaci a zvyšování technických parametrů pístů. Aby mohl tyto služby zákazníkům poskytovat, musí mít dobré interní zázemí spočívající především ve výrobním zařízení, kontrolních metodách, aplikačním software (konstrukční, výpočetní) a znalostních pracovnících (programátoři CNC strojů, technologové, konstruktéři, apod.). Vzhledem k velikosti podniku tyto služby představují podstatnou část jeho fixních nákladů. Mít skutečnou konkurenční výhodu však také znamená, že ve srovnání s konkurencí dosahuje nižší náklady, nebo si může účtovat vyšší ceny za písty které vyrábí, v ideálním případě využít obojí (Magretta, 2012). Z toho důvodu musí permanentně hodnotit svoji výkonnost.

Měření a hodnocení výkonnosti podniku je prováděno výkazem „Podnikový výkaz manažerské evidence“ měsíčně. Hodnocení je prováděno již desítky let a po tuto dobu byl precizován a aktualizován, je dodržována zásada neměnnosti základních měřítek z důvodu srovnatelnosti a porovnatelnosti jejich vývoje v letech. Výkaz sleduje řadu ukazatelů a jejich vývoj v porovnání třech roků.

Hlavními ukazateli výkazu jsou: výkony; tržby z vlastní činnosti; účetní přidaná hodnota; výsledek hospodaření před zdaněním; provozní hospodářský výsledek před zdaněním a odpisy (EBITDA); očištěná EBITDA; finanční majetek; zásoby; pohledávky; obhospodařovaná aktiva; rentabilita aktiv ROA (účetní a z očištěných aktiv); Cash Flow z provozní činnosti; CAPEX; Total Cash Flow; přidaná hodnota (účetní)/mzdy (ROL); nákladovost a další.

Podnik hodnotí výkonnost rentabilitou aktiv ROA.

Rentabilita aktiv (ROA) měřítko výkonnosti podniku, respektive MSP?

Rentabilita aktiv (Return on Assets – ROA) je nejčastější ukazatel používaný v podnikatelské praxi pro měření a hodnocení výkonnosti podniku. Poměřuje zisk s celkovými aktivy investovanými do podnikání bez ohledu na to, z jakých zdrojů jsou financována (vlastní nebo cizí). Rentabilitu aktiv (ROA) vyjadřuje vztah:

![]()

V této podobě (EBIT) jak uvádí (Sedláček, 2011) ukazatel měří hrubou produkční sílu aktiv podniku před odpočtem daní a nákladových úroků. Podobně (Wagner, 2009) doporučuje používat ukazatele EBIT, který není ovlivněn strukturou financování z důvodu, že ROA je měřítkem celkové efektivnosti zkoumané činnosti.

Pro výpočet ukazatele rentability ROA v našem podniku vycházíme ze zisku před úroky, odpisy a zdaněním (EBITDA) z jeho provozní formy. Tento ukazatel je upřednostňován z důvodu možnosti srovnávání výkonnosti nezávisle na politice odpisování majetku.

Otázkou je, zda ROA je ukazatelem pouze současné výkonnosti podniku, nebo poskytuje informace o jejím vývoji v delším časovém horizontu.

ROA z pohledu aktiv vyjadřuje jejich výnosnost, z pohledu pasiv výsledek hospodaření získaný z vložených finančních prostředků (vlastníků a věřitelů). Rentabilita aktiv má větší vypovídací schopnost, pokud při výpočtu vycházíme z ukazatele EBITDA, jak bylo uvedeno výše. Podle (Marinič, 2013) přes vysokou vypovídací schopnost ukazatele ROA, trpí ukazatel některými metodickými nedostatky (problémem časovosti, rizikovosti a oceňováním). Upozorňuje na další nedostatek ukazatele, spočívající v omezené predikci budoucího vývoje.

Ukazatel ROA je vyjádřen poměrem zisku k celkovým aktivům investovaným do podnikání. Zisk v tomto případě představuje hospodářský výsledek, jehož výše vypovídá o aktuálním výkonu, hodnotí minulost (současný hospodářský výsledek je vypočten na základě minulých aktivit) a reaguje na vnější, v některých případech i na interní podněty. Hospodářský výsledek lze ovlivnit účetními postupy. Aktiva (majetek, kapitál) mají dlouhodobý charakter, jsou vytvářeny postupnou kumulací a jsou vůči výkyvům prostředí odolnější.

Na základě tohoto pohledu lze učinit závěr, že rentabilita aktiv (ROA) poměřuje současnost s minulostí a vypovídá nejen o schopnostech využívání a zhodnocování kapitálu, ale i o schopnosti hodnotit další vývoj.

Vlivem rentability aktiv na zvyšování výkonnosti se zabývá doc. Scholleová. Vychází z ukazatele ekonomické přidané hodnoty EVA, jeho postupným rozkladem dochází k závěru, jestliže ROA˃WACC potom ukazatel ROA má na hodnotu podniku přímý vliv.

Je nutné zdůraznit, že pro výpočet ukazatele ROA tak, aby vyjadřoval realitu, je nutné použít hodnotu zisku vytvořenou pouze vlastní činností podniku a jako hodnotu aktiv pouze ta aktiva, která tuto hodnotu vytváří. Hodnotu ROA je důležité též hodnotit z pohledu, zda na její výši má vliv zisk nebo aktiva. V případě, že růst hodnoty je ovlivňován pouze poklesem aktiv, je optimismus v tomto případě neopodstatněný, tato situace indikuje problémy v budoucnosti.

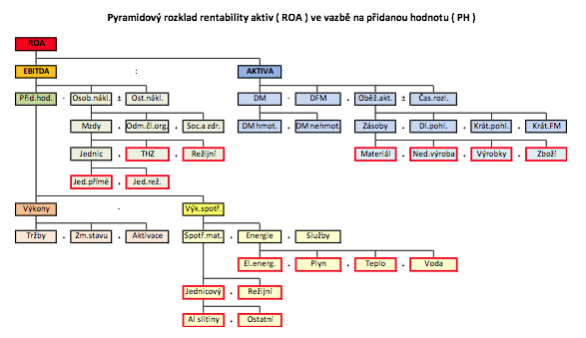

Pyramidový rozklad jako identifikátor logických vazeb ROA

V MSP, kde management není většinou dostatečně erudovaný v ekonomickém a finančním řízení výkonnosti podniku, je potřeba navrhnout systém, který názorně a srozumitelně seznámí, jak mohou hodnotu rentability aktiv (ROA) kladně ovlivňovat. V našem podniku jsou manažeři na plnění ukazatele ROA zainteresováni významnou částkou svých odměn. Vytvořil jsem pyramidový rozklad ukazatele ROA (znázorněný na následujícím obrázku), na základě dostupných dat z účetních výkazů, mající kauzální vazbu a vliv na vrcholový ukazatel ROA. Cílem bylo vytvořit rozklad, který jednoduchým a názorným způsobem odpoví na jejich otázku „jak já, nebo mnou řízený útvar může hodnotu ukazatele ovlivnit“? Specifikum tohoto rozkladu je ve vyjádření tvorby účetní přidané hodnoty a její vazby na tvorbu hodnoty ROA.

V podnikové praxi jsou pyramidové rozklady ukazatelů rentability velmi často využívány pro jejich přehlednost a názornost. Jak uvádí (Wagner, 2009), představuje komponentní přístup k analýze výkonnosti, založeném na rozkladu faktorů, které na výkonnost působí. Vazba na vrcholový ukazatel ROA je pro uživatele velmi dobře srozumitelná.

Pyramidový rozklad podle (Kotulič, 2014) je způsob rozkladu ukazatelů vyšších stupňů, založený na matematických a logických vazbách. Vazby ukazatelů spojených vertikálně jsou kauzální. K obdobným závěrům dochází řada dalších autorů.

Pyramidový rozklad informuje, v kterých oblastech je výkonnost slabá, či silná a tak poskytuje managementu informace pro rozhodnutí, na které oblasti se má kauzální analýza zaměřit:

- Z provázanosti (kauzálních vazeb) ukazatelů lze definovat ty faktory (ukazatele), které ovlivňují systematický ukazatel a analyzovat příčiny změny syntetického ukazatele.

- Lze vyhodnotit, zda změna faktoru má na analyzovaný ukazatel pozitivní nebo negativní vliv.

Pyramidový rozklad je rozkladem statickým, z čehož vyplývá, že při změně určitého faktoru nelze stanovit vliv a intenzitu na změnu ostatních analytických ukazatelů. Aby bylo možné kvantifikovat míru vlivu změny analytických ukazatelů na syntetický ukazatel (ROA), musí se využít speciální metody, což není předmětem tohoto příspěvku. Využití pyramidového rozkladu rentability aktiv ROA jako statického rozkladu, mu nic neubírá na jeho významu v hodnocení a řízení výkonnosti podniku.

Závěr

Rentabilita aktiv ROA je důležitým ukazatelem měření výkonnosti, je jedním ze základů finanční analýzy nejen pro velké, ale i pro malé a středně velké podniky. Je ukazatelem produkce zisku, využitím celkových aktiv (majetku) k jeho tvorbě a tak vede management k jeho efektivnímu využívání. Pro měření výkonnosti potřebuje podnik vytvořit vlastní systém, založený na interních, vzájemně propojených ukazatelích měření výkonnosti. Ukazatel ROA v agregované podobě vyjadřuje výnosnost aktiv. V pyramidovém rozkladu pak vyjadřuje vzájemný vztah dílčích faktorů a jejich vliv na ukazatel ROA. Tento rozklad tvoří důležitý základ pro systém řízení výkonnosti, neboť v této podobě umožňuje přenést odpovědnost za výši nákladů a oběžných aktiv, z pohledu jejich ovlivnitelnosti, až na nejnižší stupně řízení. Je potřebné si uvědomit, že na základě jednoho ukazatele a jeho velikosti, nelze vyvozovat celkové závěry. Nelze ani stanovit jeho pevné nebo optimální hodnoty. Ukazatel je potřeba hodnotit v časové řadě z pohledu jeho vývoje.

Za optimální považuji hodnocení ukazatele rentability aktiv (ROA) k referenční hodnotě, ta by měla být stanovena na základě podnikové strategie a strategických cílů.

Zdroje:

KOTULIČ, Rostislav. Vybrané metodické prístupy k pyramídovému rozkladu rentability majetku pre potreby riadenia firmy [online]. Univerzita Pardubice, 2014 [cit. 2015-08-15]. Dostupné z: https://dk.upce.cz/bitstream/handle/10195/58661/KotulicR_VybraneMetidicke-2014.pdf

MAGRETTA, Joan. Michael Porter, Jasně a srozumitelně, 1. Vydání, Praha: Management Press, 2012. ISBN 978-80-7261-251-2

MARINIČ, Pavel. Finance podniku I., II.: Studijní text, MBA. Praha: Ústav práva a právní vědy, 2013.

SEDLÁČEK, Jaroslav. Finanční analýza podniku. 2., aktualiz. vyd. Brno: Computer Press, 2011. ISBN 978-80-251-3386-6.

WAGNER, Jaroslav. Měření výkonnosti: Jak měřit, vyhodnocovat a využívat informace o podnikové výkonnosti. 1. vyd. Praha: Grada, 2009. Prosperita firmy. ISBN 978-80-247-2924-4.